Revista Iberoamericana de Derecho, Cultura y Ambiente

RIDCA - Edición Nº3 - Derecho Ambiental

Mario Peña Chacón. Director

15 de julio de 2023

A implementação da estratégia Environmental, social and governance (ESG) nos empreendimentos turísticos como método para atingir os Objetivos de Desenvolvimento Sustentável (ODS) e alcançar a sustentabilidade no Turismo.

La aplicación de la estrategia ambiental, social y de gobernanza (ESG) en las empresas turísticas como método para alcanzar los Objetivos de Desarrollo Sostenible (ODS) y lograr la sostenibilidad en el Turismo

Autora. Vera Lúcia Steiner. Brasil

Por Vera Lúcia Steiner¹

Resumo

Devido à preocupação com a sustentabilidade ter crescido muito entre as organizações, o poder público e a população, as organizações, nas suas mais variadas áreas de atuação, mas neste caso, no turismo vêm buscando soluções, alternativas, estratégias para equilibrar o desenvolvimento econômico com a sociedade e o meio ambiente. O objetivo geral deste artigo é analisar a estratégia da Environmental, social and governance (ESG) em relação aos Objetivos de Desenvolvimento Sustentável (ODS) no intuito de identificar se essa estratégia pode auxiliar os empreendimentos turísticos a se tornarem sustentáveis e consequentemente o Turismo ser sustentável. Os objetivos secundários são verificar no que consiste a Environmental, social and governance (ESG), relacionar a estratégia ESG com os Objetivos de Desenvolvimento Sustentável (ODS); verificar se a estratégia ESG auxilia na sustentabilidade do empreendimento turístico e no turismo. O método escolhido foi o bibliográfico-exploratório com abordagem qualitativa, por meio de pesquisas em artigos científicos, teses, dissertações, livros sobre os assuntos. Como resultado foi possível confirmar que a estratégia Environmental, social and governance (ESG) pode ser utilizada pelos empreendimentos turísticos no intuito de se tornarem sustentáveis alcançando os objetivos de desenvolvimento sustentáveis e desta forma o Turismo sustentável.

Palavras-chave: Turismo sustentável, Environmental, social and governance (ESG), Objetivos de Desenvolvimento Sustentável (ODS), Empreendimentos turísticos, Sustentabilidade.

Resumen

Debido a la preocupación con la sostenibilidad ha crecido mucho entre las organizaciones, las autoridades públicas y la población, las organizaciones, en sus diversas áreas de actividad, pero en este caso, en el turismo han estado buscando soluciones, alternativas, estrategias para equilibrar el desarrollo económico con la sociedad y el medio ambiente. El objetivo general de este artículo es analizar la estrategia ambiental, social y de gobernanza (ESG) em

¹ Pós-Doutora em Direito e em Turismo e Hospitalidade. Doutora em Turismo e Hospitalidade, Mestra e Bacharela em Direito e Administração de Empresas pela Universidade de Caxias do Sul (UCS). Professora de Graduação no curso de Direito e Professora Permanente do Programa de Pós-Graduação em Turismo e Hospitalidade – Mestrado e Doutorado na mesma Instituição. Cursando Bacharelado em Filosofia na Universidade de Caxias do Sul. Parecerista e pesquisadora. Associada a ANPTUR e advogada militante. Orcid: https://orcid.org/0000-0003-1982-0730. Endereço para acessar o CV: http://lattes.cnpq.br/1817048552645934. E-mail: vlsteine@ucs.br.

relación con los Objetivos de Desarrollo Sostenible (ODS) con el fin de identificar si essa estrategia puede ayudar a las empresas turísticas a ser sostenibles y, en consecuencia, al turismo a ser sostenible. Los objetivos secundarios son verificar en qué consiste la estrategia ambiental, social y de gobernanza (ESG), relacionar la estrategia ESG con los Objetivos de Desarrollo Sostenible (ODS); verificar si la estrategia ESG ayuda a la sostenibilidad de la empresa turística y del turismo. El método elegido fue el bibliográfico-exploratorio con enfoque cualitativo, a través de la investigación en artículos científicos, tesis, disertaciones, libros sobre los temas. Como resultado, fue posible confirmar que la estrategia ambiental, social y de gobernanza (ESG) puede ser utilizada por las empresas turísticas para tornarse sostenibles, alcanzando así los objetivos del desarrollo sostenible y del turismo sostenible.

Palabras clave: Turismo sostenible, Medio ambiente, social y gobernanza (ESG), Objetivos de Desarrollo Sostenible (ODS), Empresas turísticas, Sostenibilidad.

Abstract

Due to the concern about sustainability has grown a lot among organizations, the government and the population, organizations in their various areas of activity, but in this case, in tourism have been seeking solutions, alternatives, strategies to balance economic development with society and the environment. The general objective of this article is to analyze the Environmental, Social and Governance (ESG) strategy in relation to the Sustainable Development Goals (SDGs) in order to identify whether this strategy can help tourism enterprises to become sustainable and, consequently, tourism to be sustainable. The secondary objectives are to verify what the Environmental, social and governance (ESG) consists of, relate the ESG strategy to the Sustainable Development Goals (SDG), and verify whether the ESG strategy helps the sustainability of the tourism enterprise and tourism. The chosen method was bibliographic-exploratory with a qualitative approach, through research in scientific articles, theses, dissertations, and books on the subjects. As a result, it was possible to confirm that the Environmental, social and governance (ESG) strategy can be used by tourism enterprises in order to become sustainable, thus achieving the goals of sustainable development and sustainable tourism.

Keywords: Sustainable tourism, Environmental, social and governance (ESG), Sustainable Development Goals (SDGs), Tourism enterprises, Sustainability

1 Introdução

No ano de 2012 foram definidos os objetivos que o mundo todo, não só as empresas, devem atingir para que o mundo seja mais justo, próspero, sustentável e igualitário. A esses objetivos foi dada a nomenclatura de Objetivos de Desenvolvimento Sustentável (ODS), pela Organização das Nações Unidas (ONU, 2012), mais conhecida como a Agenda 2030. Quando um empreendimento turístico assume realizar práticas sustentáveis, ele concorda em mitigar os riscos que seu negócio impõe ao meio ambiente e aos recursos naturais, além de apoiar o desenvolvimento de ações voltadas à saúde, o bem-estar e a qualidade de vida no planeta.

Além disso, ele passa a realizar ações e condutas que promovem o bem estar da comunidade e do meio ambiente, como também ter a ética e a transparência como pilares em sua atuação. O retorno ao empreendimento é ter um ambiente mais saudável, melhores oportunidades de negócio e a preservação do meio ambiente, o que, atualmente, é um dos requisitos muito analisado não só por acionistas, mas pelos consumidores de serviços.

2 Environmental, social and governance (ESG)

No século XX, o assunto da responsabilidade social corporativa, que é a tradução de ESG (Environmental, social and Governance) passou a ser discutido de forma ampla e pública, após o julgamento de um processo em que as partes eram Dogde e Ford, no qual era mencionado que a empresa conduzida por Henry Ford, tomava decisões que, não raras vezes, eram contrárias as posições dos acionistas (ASHLEY, 2018). É possível afirmar que os primeiros trabalhos formais sobre responsabilidade social foi a publicação do livro Social Responsibilities of the Businessman, de Howard Bowen (1953), o qual representa o marco decisivo que dá início à era moderna da literatura sobre Responsabilidade Social das Empresas (RSE) (Bernardo et al., 2015).

A estratégia da Environmental, social and governance (ESG) começou a tomar forma no ano de 2000 com a publicação do Pacto Global, pela União das Nações Unidas (ONU) em parceria com o Banco Mundial, intitulado “Who Cares Wins” (que traduzido pode ser lido como “Quem se importa, ganha“. Já no ano de 2007 surgiram os green bonds, títulos emitidos com objetivo de captar recursos para promover a melhoria ambiental.

A sigla ESG significa Environmental, social and governance, traduzida para o português, como Ambiental, social e governança traz algumas atitudes dos empresários em cada dimensão, como por exemplo, na dimensão ambiental é o respeito que todos devemos ter para com o meio ambiente; na Social atende as comunidades locais proporcionando e propiciando bons empregos, com salários dignos fazendo com o poder econômico, desta população, melhore e assim, as pessoas irão melhorar suas condições de vida e de suas famílias, reduzindo as desigualdades, e na Governança ser ético e transparente, não apenas utilizando essa estratégia como forma de marketing, mas tendo a Environmental, social and governance (ESG) como modo de atuação no mercado, mas são as condutas corporativas, composição dos conselhos, práticas anticorrupção, existência de um canal de denúncias, auditorias interna e externa e o dever de não adulterar e/ou omitir resultados do uso desta estratégia no momento de sua comunicação aos turistas.

Os empreendimentos turísticos que adotam a estratégia Environmental, social and governance (ESG) passam a ter significativas vantagens, como: redução de custo porque são vistas pelos visitantes como as que são melhores administradas e como consequência são consideradas mais eficientes. Passam a ter um aumento em sua lucratividade pela fidelização destes que gostam de estar ligadas a este tipo de empresa. Outra vantagem é a melhoria na reputação do empreendimento turístico, atraindo os melhores stakeholders, pois esses querem ser vinculados aos empreendimentos que procuram minimizar seus impactos na comunidade e no meio ambiente. Em consequência, os empreendimentos turísticos são vistos como sustentáveis e em consequência são capazes de atrair e reter os melhores talentos, por serem considerados mais inovadores de modo geral, bem como capazes de investir em novas tecnologias e métodos de gestão e operação. Edward Freeman criou a teoria dos stakeholders, na qual a organização não pode ter como meta somente o fator econômico, mas também deve considerar os resultados finais de sua atividade, seus impactos na sociedade e no meio ambiente (Karkotli & Aragão, 2012). Corroborando essa ideia, Carroll (2004, p. 114) menciona que a organização deve considerar: “As principais partes interessadas do negócio incluem consumidores, funcionários, proprietários, comunidade, governo, concorrentes e o ambiente natural.” Para Ashley & Cardoso (2002), mencionam que as empresas devem estar empenhadas e comprometidas com a sociedade, por meio de seus valores e condutas, tendo como meta o desenvolvimento da sociedade de forma sustentável e assim propiciando melhoria na qualidade de vida dos cidadãos.

Ainda, a adoção de práticas de Responsabilidade social corporativa (RSC) promove o posicionamento da marca, fortalece a imagem corporativa, influencia positivamente a preferência e lealdade de clientes (Aguilera Castro & Puerto Becerra, 2012). Corroborando tal posição Silva et al (2013, p. 65) mencionam que “A responsabilidade social vem recebendo crescente inserção no meio empresarial, tendo como substrato a ideia de sustentabilidade econômica, social e ambiental, pressupondo a subordinação da atividade empresarial ao bem estar coletivo das presentes e futuras gerações.” As empresas, por meio de ações de Responsabilidade Social Corporativa ou também chamadas Empresarial, vão muito além de apenas cumprirem as expectativas da sociedade, envolvendo-se diretamente em ações de regulação e na produção de bens públicos. Isso significa adotar um novo conceito politizado de RSC, capaz de agregar esses novos papéis assumidos pelas empresas, transcendendo uma visão econômica, para a qual as ações de Responsabilidade social corporativa – RSC são puramente voltadas à criação de valor para as empresas no longo prazo. Esse novo conceito politizado de RSC é capaz de adequar-se a um novo contexto global, pós-nacional, marcado por novas relações entre o Estado e a sociedade (Habermas, 2001).

Os empreendimentos turísticos que buscam implantar a estratégia da Environmental, social and governance (ESG) passa gerar um impacto positivo na sociedade e, com isso, reduzem os riscos, melhoram o relacionamento com turistas/visitantes, fornecedores e as comunidades, e consequentemente se motivam para o engajamento nos desafios enfrentados pela humanidade nas áreas ambiental e social. Os autores Newell & Frynas (2007) aduzem que por meio das iniciativas de responsabilidade social corporativa é possível estimular as comunidades rumo às soluções de problemas sociais e ambientais, sendo que deve haver parcerias entre os setores privado, público e a sociedade civil. Já para Bessa (2006) destaca que a função social da empresa se correlaciona ao princípio da boa-fé, eis que por meio desse a empresa demonstra seu dever ético e moral perante a sociedade.

A norma internacional ISO 26000 (ABNT, 2010) define responsabilidade social mencionado que toda empresa gera impactos na sociedade e no meio ambiente que circunda a mesma, e para minimizar tais impactos, ela deve tomar decisões tendo como norte a transparência e a ética considerando as expectativas das partes interessadas para atingir o desenvolvimento sustentável. Corroborando este entendimento a NBR 16.001 (ABNT, 2004, p. 5), responsabilidade social é a “relação ética e transparente da organização com todas as suas partes interessadas, visando o desenvolvimento sustentável.”

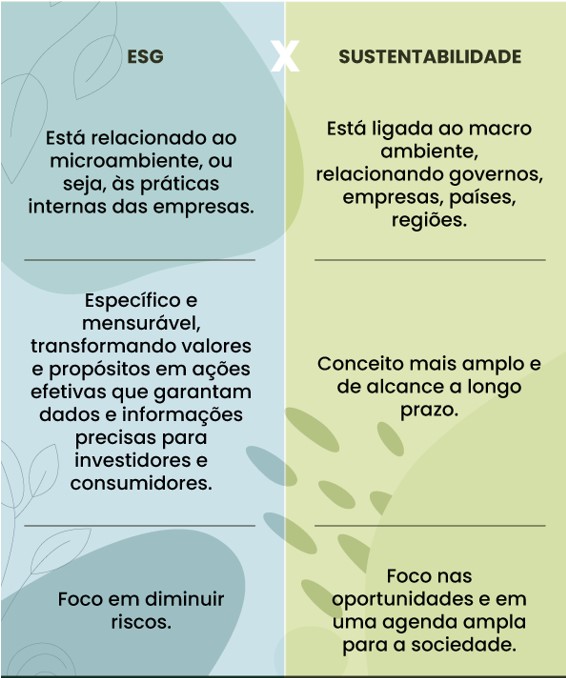

É importante diferenciar os termos “sustentabilidade” e a estratégia “Environmental, social and governance (ESG)” para que não haja confusão. Sustentabilidade significa suprir as necessidades do presente sem afetar as gerações futuras e a Environmental, social and governance (ESG) está ligada às questões ambientais, sociais e de transparência e eficiência de uma organização. A utilização da estratégia Environmental, social and governance (ESG) pode levar um empreendimento turístico a atingir a sustentabilidade. A seguir colacionamos a figura 1 a qual demonstra as diferenças entre Environmental, social and governance (ESG) e Sustentabilidade elaborada pelo SEBRAE.

* Ver Figura 1 – Diferenças entre Environmental, social and governance (ESG) e sustentabilidade

É possível inferir que a estratégia ESG está dentro da Sustentabilidade, portanto para um empreendimento turístico, um setor, uma organização ser sustentável deve adotar as boas práticas da estratégia da Environmental, social and governance (ESG).

Além disso, a estratégia da Environmental, social and governance (ESG) avalia a sustentabilidade de uma empresa/organização nos itens:

– Environmental (Ambiental): avalia o impacto da empresa/organização sobre o meio ambiente, incluindo a gestão de recursos naturais, emissão de gases do efeito estufa, poluição, uso de energia limpa.

– Social: avalia o impacto da empresa/organização na localidade onde está instalada, incluindo direitos humanos, diversidade, equidade, saúde e segurança dos funcionários, envolvimento comunitário.

– Governance (Governança): avalia a qualidade das práticas de gestão da empresa/organização, incluindo transparência, ética, integridade, responsabilidade dos gestores, compliance com as leis e regulamentos.

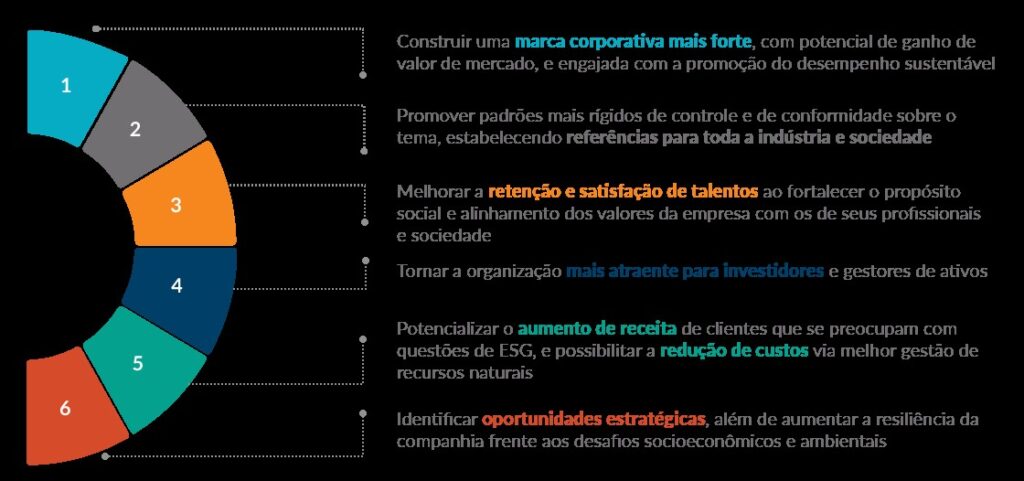

Exemplificando o acima exposto temos a figura 2 que demonstra os benefícios da estratégia ESG

Ver Figura 2 – Os benefícios da estratégia ESG

A adoção de práticas sustentáveis por parte dos empreendimentos turísticos é essencial para garantir um futuro mais justo e equilibrado, além de trazer benefícios para o próprio empreendimento, como melhora na imagem corporativa, aumento de competitividade e redução de custos.

3 Desenvolvimento Sustentável e Sustentabilidade

Desde a década de 1970, iniciou no mundo uma conscientização acerca dos problemas relacionados ao crescimento desenfreado e das ameaças ligadas a esse modelo de crescimento sobre o planeta. Assim, em 1972, ocorreu a Conferência das Nações Unidas sobre Meio Ambiente Humano, conhecida como Conferência de Estocolmo, que trouxe a questão ambiental para o centro das conversas, tornando-se um marco mundial. Em 1987, foi publicado o Relatório de Brundtland onde pela primeira vez ficou evidenciado o conceito de desenvolvimento sustentável – o crescimento que deveria ocorrer de forma ecológica e igualitária (Sampaio, 2004; Swarbrooke, 2000). Sampaio (2004) complementa que nesse relatório houve a “[…] intenção de despertar a conscientização pública e evidenciar a necessidade de um melhor gerenciamento do meio ambiente para sustentar o planeta Terra.” (Sampaio, 2004, p. 24).

O desenvolvimento sustentável busca a melhoria da qualidade de vida da população e não está baseado unicamente no desenvolvimento econômico. Também, é importante esclarecer as diferenças entre as terminologias “sustentável”, “sustentabilidade” e “desenvolvimento sustentável”, pois esses termos têm significações diferentes e próprias. O termo “sustentável”, segundo Feil e Schreiber (2017), significa um meio de cultura que busca utilizar de forma racional e equilibrada os recursos para que possamos tê-los de forma contínua. Já o termo “sustentabilidade” é utilizado para avaliar o quanto o meio é sustentável, entendendo-se a expressão “meio” de forma genérica; “desenvolvimento sustentável” abrange as estratégias que devem ser colocadas em prática para aproximar o nível de sustentabilidade ao sistema ambiental humano sustentável.

Sachs (2002) destaca que o desenvolvimento sustentável é um ideal ético no qual a conservação da biodiversidade é condição necessária para o ecodesenvolvimento e, para isso, deve haver um planejamento local e participativo entre população e autoridades. Para Freitas (2011, p. 50) “[…] se o desenvolvimento aparece de modo expresso na Constituição, a sustentabilidade desponta como um princípio constitucional-síntese, porque o único desenvolvimento que interessa é aquele que se constitui mutuamente com a sustentabilidade.” O autor ainda afirma que a sustentabilidade deve ser pluridimensional, abarcando as facetas social, ética, jurídico-política, econômica e ambiental. É importante ressaltar que o desenvolvimento sustentável tem por base os princípios da sustentabilidade, quais sejam: equilíbrio, equidade e complementaridade entre as dimensões da sustentabilidade (Santos, 2013).

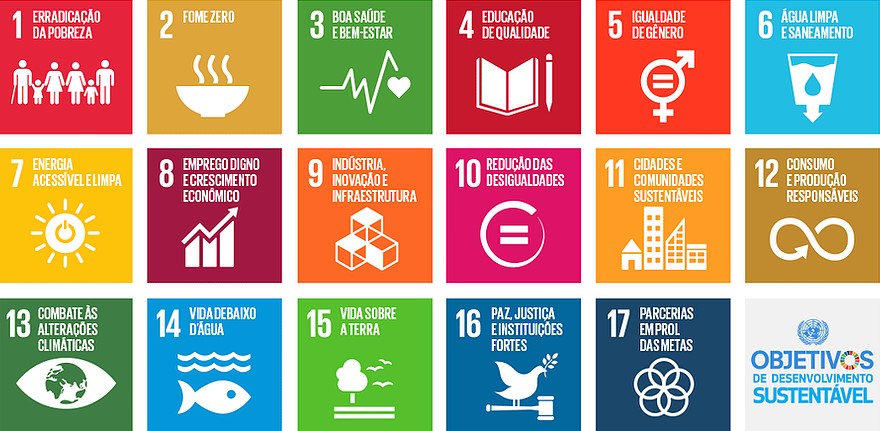

Na Conferência das Nações Unidas sobre Meio Ambiente e Desenvolvimento ocorrida no Rio de Janeiro, no ano de 2012, foram definidos os 17 objetivos que os países se comprometeram a cumprir para alcançar o desenvolvimento sustentável, que envolvem diversas áreas de atuação para se atingir a preservação ambiental, a justiça social e o crescimento econômico e tornou-se conhecida como Agenda 2030 (ONU, 2012). A Figura 3 mostra estes objetivos (ODS).

Ver Figura 3 – Os 17 objetivos para alcançar o desenvolvimento sustentável

De acordo com Barbieri (2020) os ODS que estão relacionadas a dimensão social são os de números 1 a 7 e o de nº 11; os da dimensão ambiental são os de número 12 a 15, os da dimensão econômica são os números 8 a 10 e os da política e institucional são os de números 16 e 17.

O conceito de desenvolvimento sustentável tem como núcleo a noção de intergerações e a forma de utilização do território e dos recursos de modo a resguardá-los para as próximas gerações (Kronemberger, 2019). Também é possível dizer que o desenvolvimento sustentável busca o desenvolvimento econômico atrelado à conservação dos recursos naturais objetivando melhoria na qualidade de vida (Galante et al., 2016). O desenvolvimento sustentável não nega o crescimento, mas se refere à necessidade de mudar e/ou reorganizar a maneira como ocorre esse crescimento, levando em consideração, portanto, os princípios de sustentabilidade que são o equilíbrio, a equidade e complementaridade entre as dimensões da sustentabilidade (Santos, 2013).

O desenvolvimento sustentável deve ser compreendido por dimensões, assim como os indicadores, mas os resultados de uma dimensão podem refletir o de outra, ou seja, um indicador ambiental pode ter reflexos na dimensão social (Falcão & Gómes, 2012). Ramôa (2018) corrobora essa afirmativa mencionando que a sustentabilidade nas organizações assegura não só qualidade de vida, mas também segurança ambiental aos seus clientes e a todos com os quais se relaciona. Maia e Pires (2011, p. 179) afirmam que “A tomada de decisões direcionadas à sustentabilidade exige do decisor a capacidade de lidar com múltiplas variáveis e dimensões de forma simultânea, juntamente com os problemas desestruturados de difícil definição.”

A sustentabilidade deve ser pluridimensional, abarcando as facetas social, ética, jurídico-política, econômica e ambiental. É importante ressaltar que o desenvolvimento sustentável tem por base os princípios da sustentabilidade, quais sejam: equilíbrio, equidade e complementaridade entre as dimensões da sustentabilidade. Além disso, os resultados de uma dimensão podem refletir o de outra, ou seja, um indicador ambiental pode ter reflexos na dimensão social (Falcão & Gómes, 2012); (Santos, 2013). A sustentabilidade está embasada nos fundamentos sociais (diz respeito às pessoas e como vivem, levando em conta aspectos básicos, a exemplo da educação, violência, lazer, emprego e saúde), econômicos (engloba a produção, distribuição e consumo dos bens e serviços, considerando seu impacto sobre as questões sociais) e ambientais (envolve os recursos naturais e sua exploração por comunidades e empresas) (ABNT, 2016). Cordeiro; Leite & Partidário (2010), frisam que para que ocorra realmente a sustentabilidade, e não seja apenas elucubrações teóricas, é necessário que se tenha mecanismos para avaliar a sua existência ou não.

4 Análise e discussão dos resultados

Neste capítulo é realizada uma relação entre ações e atitudes dos empreendimentos turísticos utilizando a estratégia ESG com o intuito de verificar se atingem os objetivos de desenvolvimento sustentável, e por consequência a sustentabilidade.

4.1 A relação da estratégia Environmental, social and governance (ESG) com os Objetivos de Desenvolvimento Sustentável (ODS)

A estratégia Environmental, social and governance (ESG) adota algumas das práticas sustentáveis, de acordo com os princípios universais do Pacto Global, tanto nas dimensões social, com alguns temas como: direitos do trabalhador, impacto na comunidade, responsabilidade com clientes, saúde e segurança, na dimensão ambiental sobre: mudança climática, pegada ambiental, uso de recursos e poluição e de governança com assuntos como: anticorrupção, transparência fiscal, gestão de riscos, direito dos acionistas, sendo que estas dimensões podem ser desdobradas em diversos outros subtemas, pelos empreendimentos turísticos, em cada dimensão para atingir os 17 objetivos do desenvolvimento sustentável definidos pela ONU.

Alguns exemplos de ações ou atitudes que o empreendimento turístico pode adotar com a estratégia ESG visando atingir os objetivos de desenvolvimento sustentável na dimensão social são: dar prioridade aos direitos do trabalhador; não contratar colaboradores de forma informal; não ter mão de obra de forma escrava; não contratar mão de obra infantil; pagar salários dignos; contratar um plano de saúde com coparticipação do empreendimento na mensalidade; não discriminar em razão do gênero no momento da contratação; contratar colaboradores com idade superior, para combater o etarismo. Assim, o empreendimento atingirá os objetivos nº 1 (erradicação da pobreza), o objetivo nº 2 (de fome zero), o objetivo nº 3 (de boa saúde e bem estar), o objetivo nº 5 (igualdade de gênero), o objetivo nº 8 (empreendimento e crescimento econômico), e o objetivo de nº 10 (redução das desigualdades).

Ainda nesta dimensão: tomar atitudes em relação ao impacto que causa na comunidade; minimizar os impactos negativos decorrentes de sua instalação; contratar mão de obra local, qualificando essa mão de obra com cursos adequados; adquirir matéria-prima de fornecedores locais atingirá o objetivo de nº 4 (educação de qualidade), o objetivo nº 9 (indústria, inovação e infraestrutura), o objetivo nº 11(cidades e comunidades sustentáveis) e o objetivo nº 17 (parceria em prol das metas). Quando o empreendimento tomar atitudes de responsabilidade com o turista como a prestação de todas as informações que o mesmo necessite saber para adquirir serviços e/ou produtos que não lhe prejudique; conscientizar o tuista/visitante sobre o consumo responsável e sustentável de forma a demonstrar se a capacidade de pagamento é compatível com o que está adquirindo ou gastando, com o intuito de não comprometer sua renda em demasia atingirá o objetivo nº 3 (boa saúde e bem estar), o objetivo nº 12 (consumo e produção responsáveis) e o objetivo nº 17 (parceria em prol das metas).

Na dimensão ambiental, quando o empreendimento tomar atitudes em relação a mitigar as mudanças climáticas, investindo em pesquisas que diminuam a emissão de CO2 no ambiente; manter a floresta nativa, caso exista em seu local de instalação; cuidar da biodiversidade; não despejar seus resíduos líquidos em córregos, lagos, riachos, rios, mas irá tratá-los para reutilizá-los; fazer uso consciente e responsável das fontes de energia não renováveis, substituindo-as por fontes alternativas, como energia solar, fotovoltaica, hidrelétrica; efetuar a reutilização da água em suas instalações; aproveitar as águas das chuvas. Deste modo, o empreendimento conseguirá atingir os objetivos 03 (saúde e bem estar), o objetivo nº 06 (água limpa e saneamento), o objetivo nº 7 (energia acessível e limpa), o objetivo nº 13 (combate as alterações climáticas), o objetivo nº 14 (vida debaixo da água) e o objetivo nº 15 (vida sobre a terra).

Em relação a governança, o empreendimento turístico deve adotar medidas transparentes com os órgãos públicos, com seus acionistas, com os turistas/visitantes; adotar medidas para avaliar os riscos de seu negócio e traçar medidas para minimizá-los, e com isso manter a empresa sólida no mercado; não ceder a propostas de corromper-se em todos os sentidos conseguirá atingir o objetivo nº 16 (paz, justiça e instituições fortes), e o objetivo nº 17 (parcerias em prol das metas).

Realizando estas relações é possível afirmar que o empreendimento turístico que adota a estratégia da Environmental, social and governance (ESG) tem um método para atingir a sua sustentabilidade, melhorar a vida das pessoas e o planeta, pois está realizando ações que irão de encontro com os objetivos de desenvolvimento sustentáveis expedidos pela ONU.

A seguir, a Figura 4 demonstra a estratégia ESG com base nos princípios do pacto glo

Ver Figura 4 – ESG – Estratégias

Desta forma, a estratégia ESG pode ser adotada pelos empreendimentos turísticos no intuito de ser um dos modos de atingir a sustentabilidade. Segundo Roumeliotis (2014), as empresas, diante da conjuntura atual, necessitam ultrapassar o conceito reducionista de desenvolvimento econômico e inserir-se em uma interação com o meio ambiente, sendo que ambos os conceitos buscam um objetivo em comum: a preservação da natureza para as gerações futuras. Em conformidade com Campubrí et al. (1998), entendem que a sustentabilidade deve ser buscada a curto e a longo prazo, pois existem atitudes que trazem resultados imediatos e outras não tão imediatos, sempre equilibrando o uso dos recursos naturais. Corroborando este pensamento Yu e Zhao (2015) aduzem que o tripé da sustentabilidade se evidencia como um avaliador de que os fatores ambientais, sociais e econômicos são as bases essenciais para a criação de valor a longo prazo para as organizações, sendo que os investidores tomaram consciência sobre a importância da sustentabilidade e a criação de estratégias ao longo dos anos. E, segundo Armstrong (2020) a sustentabilidade empresarial em algumas ocasiões é definido pela gestão do triple botton line² que é um processo no qual as organizações fazem a gestão de seus recursos sociais, ambientais e econômicos.

² O Triple Bottom Line (TBL) é um conceito amplamente divulgado por John Elkington para mensuração das três dimensões da sustentabilidade: econômico, ambiental e social.

É possível afirmar que a estratégia Environmental, social and governance (ESG) está intimamente relacionado com os Objetivos de Desenvolvimento Sustentável (ODS) no que se refere a práticas das empresas/organizações para o desenvolvimento sustentável como parte da sociedade. Mas é preciso ressaltar que os Objetivos de Desenvolvimento Sustentável (ODS) são mais do que as ações de uma única empresa e representam um compromisso global entre diversos atores como governos, instituições, sociedade civil e o próprio setor privado.

5 Metodologia

A pesquisa exploratória, de acordo com Köche (2010, p. 126), é bastante utilizada, em especial nas áreas sociais, principalmente porque o “[…] objetivo fundamental de uma pesquisa exploratória é o descrever ou caracterizar a natureza das variáveis que se quer conhecer.” Dencker (2003, p. 128) menciona que “Os estudos exploratórios compreendem, além do levantamento das fontes secundárias, o estudo de casos selecionados e a observação informal.”

Complementando esse tipo de pesquisa, de acordo com Thiollent (2004), faz-se necessário descobrir o campo de pesquisa estabelecendo o levantamento, também chamado diagnóstico da situação, dos principais problemas e eventuais ações. Para Dencker (2003), esse tipo de pesquisa é bastante flexível e as formas mais usuais são a pesquisa bibliográfica e o estudo de caso.

6 Considerações Finais

Esta conclusão foi possível após a realização da análise relacional da estratégia ESG com os objetivos de desenvolvimento sustentável, pois a estratégia ESG utiliza os princípios universais enunciados no Pacto Global da ONU (2000) fazendo com que os empreendimentos turísticos atuem nas dimensões ambiental, social e de governança. Por fim, o conhecimento aqui produzido possibilita, de forma imediata, uma reflexão pelos gestores e intervenção junto as empresas turísticas para que implantem esta estratégia ESG, a qual poderá ser o início de muitas práticas que possam a vir mitigar os impactos que as mesmas ocasionam na localidade onde estão inseridas, trazendo melhores condições de vida para a população local e o meio ambiente. Cabe ressaltar que a efetividade da adoção da estratégia está intimamente ligada a seu monitoramento e transparência na divulgação dos resultados.

Referências

Armstrong, A., (2020). Ethics and ESG, Australasian Accounting, Business and Finance Journal.14(3), p.6-17. DOI:10.14453/aabfj.v14i3.2.

Ashley, PA. (2018). Ética e responsabilidade social nos negócios. Saraiva. https://integrada.minhabiblioteca.com.br/reader/books/9788553131839/pageid/130.

Ashley, PA.; Cardoso, JG. (2002). A responsabilidade social nos negócios: um conceito em construção. In: Ética e responsabilidade social nos negócios. Ashley, P. A. (Coord.). São Paulo: Saraiva, p.2-16.

Associação Brasileira de Normas Técnicas (2016). Meios de hospedagem: indicadores para o sistema de gestão da sustentabilidade. https://issuu.com/abnt/docs/guia_15401_meios_de_hospedagem_impressao

Associação Brasileira de Normas Técnicas (2004). NBR 16.001: responsabilidade social: requisito. http://www.crea-sc.org.br/portal/arquivosSGC/NBR%2016001.pdf

Associação Brasileira de Normas Técnicas (2010). ISO 26.000 – Diretrizes sobre responsabilidade social. http://servicos.uberlandia.mg.gov.br/uploads/cms_b_arquivos/16719.pdf.

Barbieri, JC. (2020). Desenvolvimento sustentável: das origens à Agenda 2030. Vozes.

Bernardo, DCR.; Pereira, NC.; Salasar, GT.; Antonialli, LM. (2015). Balanço social não é Vitrine? Um Estudo dos Demonstrativos Sociais das Companhias de Capital Aberto no Brasil. https://www.aedb.br/seget/arquivos/artigos06/693_RSE%20Bernardo,%20D.%20C.%20R.pd

Bessa, FLB. (2006). Responsabilidade Social das Empresas: práticas sociais e regulação jurídica. Lumen Juris.

Camprubí, RB.; Marco, LP.; Cabado, JS.; Riera, FV. (1998). Turismo y médio ambiente. Madrid: Editorial Centro de Estudios Ramón Areces S.A.

Carrol, AB. (2004). Managing ethically with global stakeholders: A present and future challenge. Academy of Management Perspectives, New York, 18(2), p. 114-120

Conferência das Nações Unidas sobre Meio Ambiente e Desenvolvimento – Eco 92. https://brasil.un.org/pt-br/91223-onu-e-o-meio-ambiente.

Conferência das Nações Unidas sobre Desenvolvimento Sustentável – RIO+20. http://www.rio20.gov.br/sobre_a_rio_mais_20.html.

Cordeiro, ID.; Leite, NK.; Partidário, MR. (2010). Instrumentos de avaliação de sustentabilidade de destinos turísticos: uma revisão de literatura. Caderno Virtual de Turismo, 10(2), p. 49-64. http://www.spell.org.br/documentos/ver/2187/instrumentos-de-avaliacao-de-sustentabilidade-de-destinos-turisticos–uma-revisao-de-literatura/i/pt-br.

Dencker, AFM (2003). Métodos e técnicas de pesquisa em turismo. Futura.

Falcão, MC.; Gómes, CP. (2012). Análise da sustentabilidade de destinos turísticos: uma proposta teórica de adequação do modelo de ciclo de vida de áreas turísticas às dimensões da sustentabilidade. Revista Turismo – Visão e Ação. 14(3), p. 304–321. http://www.spell.org.br/documentos/ver/8983/analise-da-sustentabilidade-de-destinos-turisticos

Feil, AA.; Schreiber, D. (2017). Sustentabilidade e desenvolvimento sustentável: desvendando as sobreposições e alcances de seus significados. Cadernos EBAPE.BR, 14 (3), p. 667-681. https://www.scielo.br/pdf/cebape/v15n3/en_1679-3951-cebape-15-03-00667.pdf

Freitas, J. (2011). Sustentabilidade: direito ao futuro. Fórum.

Galante, C.; Mazzioni, S.; Di Domenico, D.; Ronning, C. (2016). Análise dos indicadores de sustentabilidade nos municípios do oeste de Santa Catarina. CONTABILOMETRIA – Brazilian Journal of Quantitative Methods Applied to Accounting. 3 (2), p. 2-33. https://revistas.fucamp.edu.br/index.php/contabilometria/article/view/639

Habermas, J. (2001). The postnational constellation. Cambridge: MIT.

Karkotli, G.; Aragão, SD. (2012) Responsabilidade Social: uma contribuição à gestão transformadora das organizações. Vozes.

Köche, JC. (2010). Fundamentos de metodologia científica: teoria da ciência e iniciação à pesquisa. Vozes.

Kronemberger, DMP. (2003). A viabilidade do desenvolvimento sustentável na escala local: o caso da Bacia do Jurumirim, Angra dos Reis. 274 f. Tese (Doutorado em Geociências) – Universidade Federal Fluminense. https://biblioteca.ibge.gov.br/biblioteca-catalogo.html?id=284693&view=detalhes.

Jornal Folha de São Paulo. Entenda o que é ESG e por que a sigla virou febre no mundo dos negócios. https://www1.folha.uol.com.br/mercado/2021/06/entenda-o-que-e-esg-e-por-que-a-sigla-virou-febre-no-mundo-dos-negocios.shtml.

Maia, AG.; Pires, OS. (2011). Uma compreensão da sustentabilidade por meio dos níveis de complexidade das decisões organizacionais. RAM – Revista de Administração Mackenzie. 12 (3), p. 177-206, http://www.scielo.br/scielo.php?pid=S1678-69712011000300008&script=sci_abstract&tlng=pt.

Newell, P.; Frynas, JG. (2007). Beyond CSR? Business, Poverty and Social Justice: An Introduction. Third World Quarterly, 28(4), p. 669-681. https://doi.org/10.1080/01436590701336507.

Organização das Nações Unidas (ONU). (2012). Os 17 Objetivos de Desenvolvimento Sustentável. https://brasil.un.org/pt-br/sdgs.

Organização das Nações Unidas (ONU). (2000). Pacto Global – Rede Brasil. Dez Princípios universais. https://www.pactoglobal.org.br/10-principios.

Ramôa, CEA. (2018). Sustentabilidade Ambiental: um valor estratégico na orientação e formulação de um modelo de gestão para o setor de cruzeiros marítimos. 325 f. Tese. Programa de Pós-Graduação em Turismo e Hotelaria – UNIVALI-SC. https://www.univali.br/Lists/TrabalhosDoutorado/Attachments/206/Carlos%20Eduardo%20de%20Almeida%20Ram%C3%B4a.pdf.

Revista Exame. (2023). ESG. https://exame.com/esg/o-que-e-esg-a-sigla-que-virou-sinonimo-de-sustentabilidade/.

Roumeliotis, LPC. (2014). Princípios e indicadores ambientais nos relatórios de sustentabilidade das empresas de energia elétrica de Santa Catarina: uma análise baseada na Global Reporting Inictiative (GRI). 380 f. Dissertação Universidade do Estado de Santa Catarina. www.tede.udesc.br/bitstream/tede/640/1/118386.pdf.

Sachs, I. (2002). Caminhos para o desenvolvimento sustentável. Garamond.

Sampaio, CAC. (2004). Desenvolvimento sustentável e turismo: implicações de um novo estilo de desenvolvimento humano na atividade turística: uma introdução. Bermúncia.

Santos, JG. (2013). Sistema de indicadores de sustentabilidade para o turismo: aplicação de uma abordagem participativa em Porto de Galinhas, PE. 221 f. Dissertação. Universidade Federal de Pernambuco. Recife. https://repositorio.ufpe.br/handle/123456789/10948.

Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (SEBRAE). (2023). Entenda a diferença entre ESG e sustentabilidade. https://www.sebrae.com.br/sites/PortalSebrae/artigos/entenda-a-diferenca-entre-esg-e-sustentabilidade,4af474cd892a2810VgnVCM100000d701210aRCRD#:~:text=ESG%20est%C3%A1%20relacionado%20%C3%A0%20mensura%C3%A7%C3%A3o,melhorar%20suas%20pr%C3%A1ticas%20de%20ESG.

Silva, KF.; Nóbrega, MP.; Almeida Júnior, AL.;Moreira, PMS.; Maracajá, PB. (2013). Estudo da Responsabilidade Socioambiental das Empresas em Sousa – PB – Brasil. Revista Brasileira de Gestão Ambiental – GVAA – Grupo Verde de Agroecologia e Abelhas – Pombal – PB – Brasil. 7(1), p. 65 – 101. https://www.gvaa.com.br/revista/index.php/RBGA/article/view/2040.

Swarbrooke, J. (2000). Turismo sustentável: conceitos e impacto ambiental. Tradução: Margarete Dias Pulido. Aleph.

Thiollent, M. (2004). Metodologia da pesquisa-ação. Cortez.

United Nations. (2004). Who Cares Wins: connecting financial markets to a changing world.

https://www.unepfi.org/fileadmin/events/2004/stocks/who_cares_wins_global_compact_2004.pdf.

Yu, M., & Zhao, R. (2015). Sustainability and firm valuation: an international investigation. International Journal of Accounting & Information Management. 23(3), p. 289–307. https://doi.org/10.1108/IJAIM-07-2014-0050.

Figura 1 – Diferenças entre Environmental, social and governance (ESG) e sustentabilidad

Fonte: www.sebrae.com.br/sites/PortalSebrae/artigos (adaptada pela autora).

Figura 2 – Os benefícios da estratégia ESG

Fonte: Revista Exame – ESG (2022). (Adaptado pela autora).

Figura 3 – Os 17 objetivos para alcançar o desenvolvimento sustentável

Fonte: ONU (2012).

Figura 4 – ESG – Estratégias

Fonte: Jornal Folha de São Paulo. (Adaptada pela autora).

¿Te interesa recomendar la Revista Iberoamericana de Derecho, Cultura y Ambiente de AIDCA?

REVISTA IBEROAMERICANA DE DERECHO, CULTURA Y AMBIENTE

ASOCIACIÓN IBEROAMERICANA DE DERECHO, CULTURA Y AMBIENTE – AIDCA

Dirección: Paraná 264, Piso 2º, Oficinas 17 y 18. Ciudad Autónoma de Buenos Aires. Argentina

Código Postal:C1017AAF

Teléfono: (5411) 60641160

E-mail: info@aidca.org

Website: www.aidca.org